Цели и задачи контроллинга

Цели и задачи контроллинга

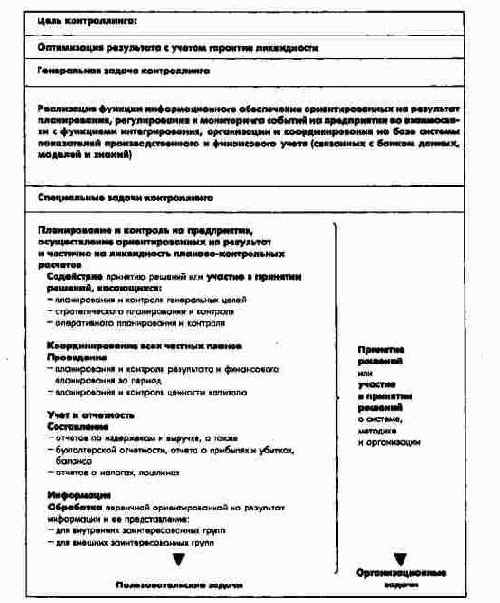

Таким образом, контроллинг выполняет функции консультирования и обслуживания, подготовки и реализации решений. Эти специальные задачи контроллинга распространяются на предприятие в целом, его продуктовые, функциональные и региональные подразделения (подсистемы), группы продукции и услуг, программы мероприятий и проекты на всех уровнях управления.

Поскольку ориентированные на результат и ликвидность планово-контрольные расчеты рассматриваются в качестве составляющей всей системы планирования и контроля на предприятии, то к основным задачам контроллинга также относится формирование адекватной системы планирования и контроля. Задачи по формированию системы планирования и контроля заключаются при этом в разработке концепции системы планирования и контроля на предприятии. Задачи по применению системы планирования и контроля: осуществление ориентированных на прибыль и ликвидность планово-контрольных расчетов; разработка планов и отчетов. Следует, однако, учитывать, что задачи планирования и контроля являются прежде всего задачами руководства в различных функциональных подразделениях предприятия. Служба контроллинга главным образом поддерживает руководителей и отвечает при этом за осуществление и координирование процесса планирования результата и финансового планирования; ведение первичного учета (документирование), расчеты и даваемую ими информацию, создание необходимых для этого систем, методик и организационных структур.

Значение функции информационного обеспечения руководства предприятия сегодня значительно возрастает во всех сферах деятельности. При этом контроллинг может достигать своей цели только при условии кооперированного стиля управления, в рамках которого согласование целей и оценка результатов происходит в процессе обсуждений сотрудников отдела контроллинга и руководителей структурных единиц предприятия. Особое значение имеет разграничение задач контроллинга и задач в других сферах предприятия, как это показано на рис. 38.